Recientemente hemos desarrollado una herramienta de predicción de precios del mercado eléctrico diario a 7 días.

En lugar de predecir directamente 168 precios por hora en un solo paso, estructuramos el problema de manera diferente. Los mercados eléctricos suelen operar en regímenes diarios, con fuertes patrones intradiarios. Por ello, desarrollamos un enfoque de dos etapas:

- Primero, el modelo estima el rango de precios diario esperado utilizando precios históricos y otras variables que influyen en el comportamiento de los precios.

- Segundo, modela la estructura intradiaria, posicionando cada hora dentro de ese rango diario previsto.

Esta separación entre el «nivel diario» y la «forma horaria» ayuda a preservar la volatilidad y evita la suavización excesiva, un problema común en los enfoques de un solo modelo. Además, el marco también admite el análisis de escenarios.

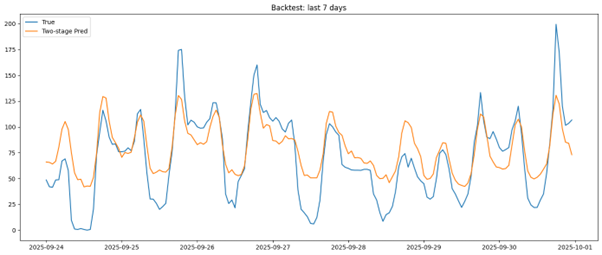

A continuación, se muestra una prueba retrospectiva de 7 días que compara los precios reales con la predicción de dos etapas. El modelo captura de forma consistente los regímenes diarios y la estructura intradiaria, y su perfeccionamiento se centra en mejorar la sensibilidad a los picos.

Continuamos mejorando y evaluando diferentes modelos en diferentes condiciones de mercado, pero la arquitectura ha demostrado ser estructuralmente robusta y adaptable.